Gestão de recebíveis

fevereiro 25, 2025

Como funciona a antecipação de recebíveis no mercado imobiliário?

As empresas precisam enfrentar uma série de desafios financeiros em seu dia a dia. Um dos principais é a necessidade de manter o fluxo de caixa e lidar com a inadimplência. Nesse sentido, a antecipação de recebíveis pode ser uma boa solução para esses desafios.

Neste artigo, vamos explicar o que é antecipação de recebíveis, como ela funciona no mercado imobiliário, quais são as diferentes modalidades de antecipação e quais as vantagens dessa prática. Acompanhe!

A antecipação de recebíveis é uma linha de crédito que possibilita que as empresas antecipem o recebimento do valor de suas vendas, de modo que possam usar no presente um valor que só seria pago no futuro.

Trocando em miúdos, esse recurso financeiro permite adiantar o recebimento de vendas que foram parceladas em cartão, cheque ou carnê, de uma só vez e no curto prazo, antes de cobrar o cliente.

O recurso é usado para estabilizar o fluxo de caixa e evitar que falte dinheiro para que a empresa continue operando ou para cumprir com suas obrigações financeiras. Dessa forma, a antecipação de recebíveis pode ser uma solução efetiva para evitar o endividamento.

A antecipação de recebíveis é diferente de outros tipos de crédito, como empréstimos e financiamentos, uma vez que o dinheiro que recebido já seria da empresa de qualquer forma, só está sendo adiantado.

As parcelas que deveriam cair mês a mês caem imediatamente na conta, e a empresa pode usar o valor líquido para operar e pagar as dívidas.

Ou seja: a empresa não tem o dinheiro em mãos, mas uma hora ele vai ser creditado, já que a venda já foi concretizada e o pagamento será feito nas condições pré-estabelecidas.

No caso do empréstimo tradicional, solicitado ao banco ou a outra instituição financeira, ao contrário, a empresa pega emprestado um dinheiro que não seria dela.

O valor é disponibilizado mediante uma análise de crédito e a apresentação de documentação que comprove que a saúde financeira da empresa está boa. As parcelas do empréstimo são pagas todos os meses e incluem juros e IOF.

Assim, a chance de inadimplência na antecipação de recebíveis é muito menor do que em um empréstimo ou financiamento convencional. Por isso, as taxas são muito mais baixas nessa modalidade de crédito do que nas outras.

A taxa de juros para a antecipação de recebíveis costuma ser entre 2% e 15%, dependendo da instituição financeira, do valor a ser adiantado, do prazo dos recebíveis negociados, do perfil da empresa e do segmento em que ela atua.

Leia também: O que é gestão de recebíveis e por que ela é essencial para incorporadoras? Guia completo!

Existem várias formas de antecipar os recebíveis, e cada uma tem suas vantagens e desvantagens. Confira a seguir as modalidades de antecipação e suas características.

Uma das maneiras de antecipar os recebíveis da empresa é por meio do factoring. Nessa modalidade, a empresa vende seus recebíveis para uma empresa de factoring, que assume a responsabilidade pela cobrança. O intuito é obter liquidez imediata.

No factoring, existem alguns custos envolvidos, como a taxa de administração cobrada e os juros.

A operação de factoring pode ser usada por empresas que precisam de capital de giro imediato, sem esperar o prazo de pagamento dos seus clientes.

Isso é bem comum em empresas do mercado imobiliário que enfrentam dificuldades de fluxo de caixa ou que precisam de recursos rápidos para continuar operando.

Outra modalidade é o desconto em duplicadas, em que a empresa negocia as suas duplicatas com um banco ou uma instituição financeira em troca do recebimento antecipado do valor.

Esse pagamento antecipado é inferior ao valor nominal das duplicatas, pois a instituição financeira desconta uma taxa de juros e outras tarifas administrativas.

Existe, ainda, a possibilidade da antecipação com recebíveis em garantia, em que a empresa oferece seus recebíveis como garantia para obter um empréstimo ou financiamento.

Nesse tipo de operação, a empresa não vende os recebíveis, mas sim garante o pagamento de um empréstimo ou antecipação de crédito através desses ativos.

Ou seja, a empresa continua sendo responsável pela cobrança dos recebíveis, mas os utiliza como garantia para obter o empréstimo.

O valor do empréstimo antecipado geralmente é menor que o valor total dos recebíveis e está sujeito a juros, taxas administrativas e condições de risco definidas pela instituição financeira.

No entanto, uma das vantagens desse tipo de operação são as taxas de juros mais baixas.

Mas o que pode ser um recebível? Confira a seguir os diferentes tipos de recebíveis que uma incorporadora ou loteadora pode ter.

Os boletos que a incorporadora ou loteadora emite para seus clientes podem ser antecipados por meio da instituição bancária emissora.

As notas fiscais emitidas pela empresa também podem entrar na antecipação de recebíveis.

Quando o cliente faz uma compra parcelada no cartão, a empresa pode optar por antecipar o valor e receber a quantia toda de uma vez, no curto prazo, a partir do dia seguinte da realização da venda.

O cheque pré-datado funciona da mesma forma que o cartão de crédito. A incorporadora ou loteadora se cadastra numa empresa que presta o serviço de antecipação de recebíveis, envia a documentação solicitada e os cheques que serão adiantados.

Para antecipar os carnês de pagamento, é só buscar uma instituição financeira que preste o serviço e solicitá-lo.

Duplicatas são documentos que atestam que a compra, a venda ou a promessa de pagamento foram feitas. Ela deve ser emitida pela empresa com NF e assinada pelo cliente, especificando o valor da duplicata e sua data de vencimento.

Para incorporadoras e loteadoras, os contratos e os pedidos formais de compra também podem ser classificados como recebíveis e são passíveis de adiantamento.

Depósitos realizados na conta-corrente da empresa também podem ser antecipados como forma de adiantar duplicatas emitidas sem boletos.

Leia também: Crédito imobiliário: descubra 3 formas de potencializar sua receita imobiliária

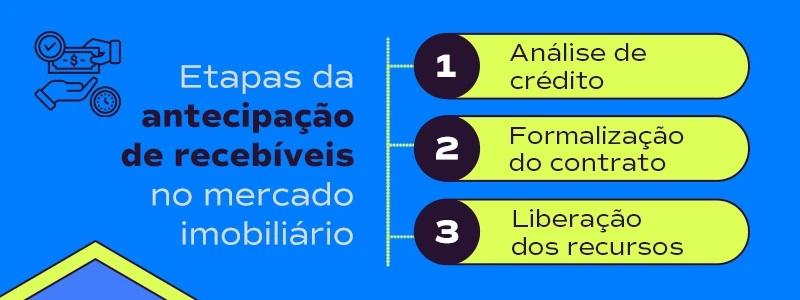

E como esse processo funciona na prática, afinal? Confira as etapas e os procedimentos específicos da antecipação de recebíveis no contexto do mercado imobiliário.

A instituição financeira primeiro avalia a situação financeira da incorporadora ou loteadora, para verificar se ela irá honrar com o pagamento ou se há risco de inadimplência.

Para isso, leva em consideração fatores como o histórico de crédito, a capacidade de pagamento da empresa, o score, o comportamento em relação a dívidas, entre outros.

Após a análise de crédito, se a antecipação de recebíveis for liberada, a instituição formaliza o contrato para poder prestar o serviço.

Para isso, é necessário que a loteadora ou incorporadora apresente alguns documentos, como certidões negativas, balanços patrimoniais e comprovantes de recebíveis.

Assim, ter o controle da carteira e dos seus recebíveis é muito importante para a aprovação pela instituição financeira.

Depois de apresentar toda a documentação e demais informações necessárias, a empresa pode finalmente receber o adiantamento de seus valores recebíveis.

Os recursos são liberados para a empresa após a aprovação do crédito e a assinatura do contrato, em um processo muito mais ágil em comparação com outras modalidades, como o empréstimo e o financiamento.

Existem vários benefícios de antecipar os recebíveis para incorporadoras. Entre os principais, podemos citar:

Como o valor a ser recebido já foi negociado antecipadamente, isso garante maior segurança para a instituição financeira liberar o valor adiantado, e isso diminui o risco de inadimplência por parte da empresa que pediu a antecipação de recebíveis.

A contratação é mais fácil e o resgate do valor solicitado é mais rápido, o que possibilita menor carga burocrática, especialmente com o uso de tecnologia e soluções de Techfin.

Como a antecipação de recebíveis é um processo rápido e o valor não demora para ser liberado, a empresa ganha liquidez e consegue resgatar valores para o seu caixa em pouco tempo.

Isso é essencial para conseguir continuar operando e mantenha suas obrigações financeiras em dia.

A antecipação de recebíveis é uma solução que evita a necessidade de contratar empréstimos e financiamentos, que têm taxas e juros mais altos, e protege a empresa contra endividamento, já que ela recebe o valor necessário para cumprir com suas obrigações financeiras.

Como o valor a receber vira um valor imediatamente disponível no caixa da empresa, isso melhora seu fluxo de caixa e possibilita a continuidade de suas operações.

A antecipação de recebíveis é um processo mais ágil e flexível do que outras soluções, como empréstimos e financiamentos.

Ela traz mais liberdade às empresas, que não precisam se preocupar com parcelas e altas taxas de juros. O pagamento é feito de forma mais flexível, com menos burocracia.

Saiba como contabilizar a antecipação de recebíveis de forma correta:

O primeiro passo é reconhecer a receita que há para receber. É preciso registrar a antecipação de recebíveis nas demonstrações contábeis da empresa, levando em conta os princípios contábeis vigentes.

A antecipação, inicialmente, é registrada como um passivo, uma vez que o valor deve ser pago futuramente.

Contudo, se a antecipação de recebíveis envolver o pagamento de juros, esses encargos devem ser registrados como despesas financeiras no momento da antecipação.

Também é preciso realizar a classificação contábil adequada da antecipação de recebíveis, seja como passivo circulante ou não circulante.

A diferença entre passivo circulante e passivo não circulante está basicamente relacionada ao prazo de vencimento das obrigações da empresa.

O passivo circulante se refere às dívidas e aos compromissos financeiros que precisam ser liquidados no curto prazo.

Já o não circulante corresponde aos compromissos e dívidas de longo prazo, com vencimento superior a 12 meses.

Por fim, as empresas precisam contabilizar os custos relacionados à antecipação de recebíveis, como juros, taxas e descontos.

Esses custos devem ser registrados como despesas financeiras no momento em que forem incorridos.

Os lançamentos garantem que a empresa reflita de forma precisa os custos financeiros da antecipação de recebíveis em suas demonstrações financeiras.

Para realizar uma boa gestão financeira, é essencial ter total controle da carteira. Isso é necessário até mesmo para conseguir a antecipação de recebíveis.

Por meio da automatização de processos e dos dashboards, esse controle não só é possível como é simples de ser realizado!

A CUB é uma empresa que oferece uma solução inovadora, automatizada e personalizada em antecipação de recebíveis.

Nossa missão é transformar o mercado imobiliário com tecnologia proprietária, soluções financeiras flexíveis e automação inteligente. Com isso, conseguimos simplificar a gestão e viabilizar o sucesso de loteadoras, incorporadoras e multipropriedades.

A solução financeira da CUB é perfeita para empreendedores que buscam mais eficiência no mercado imobiliário. A abordagem é totalmente centrada no cliente, para que as empresas consigam gerenciar seus recebíveis, melhorar o controle dos negócios e acessar crédito de maneira facilitada.

Se você se interessou por essa proposta e gostaria de testar a solução em seu negócio, agende uma demonstração agora mesmo!

A antecipação de recebíveis pode trazer vários benefícios para as empresas do setor imobiliário, como o aumento da liquidez, a redução da inadimplência e a melhora do fluxo de caixa. Ela é uma ferramenta estratégica para otimizar a sua gestão.

Mas, para isso, é preciso buscar soluções personalizadas que permitam alcançar resultados melhores e impulsionar os negócios, como a solução da CUB.

Nós podemos fazer a antecipação de recebíveis da sua empresa, além de termos o DNA imobiliário e entendermos do negócio do nosso parceiro.

Quer saber como podemos ajudar sua empresa a administrar seus recebíveis e ter mais liberdade para operar plenamente? Entã fale com um especialista e tire suas dúvidas!

Categorias: Gestão de recebíveis

Como a cobrança estratégica no mercado imobiliário transforma a gestão financeira? Vender bem sempre foi um dos grandes objetivos de loteadoras e incorporadoras. No entanto, à medida que o mercado […]

A inadimplência no mercado imobiliário raramente aparece de uma hora para outra. Na maioria das vezes, ela cresce aos poucos, de forma silenciosa, diluída em centenas ou milhares de contratos […]